报告摘要炒股配资网站约选配资

1. 在搜索引擎中输入相关关键词,如“股票配资官网”、“炒股配资官方网站”等,搜索结果中通常会有相关的官方网站链接。

本周科创50(周涨幅2.2%)、科创100(周涨幅1.0%)分别位于主要宽基指数涨幅前二;而两个科创板指数YTD涨跌幅分别-13%、-19%,处于末游。从年内领跌到单周领涨,科创板是否迎来了绝地反击时刻?

联想到5月下旬,据《人民日报》,习总书记在山东企业和专家座谈会上提到:“我们的独角兽企业新增数下降的主因是什么?”我们理解,发展独角兽企业与一级市场风险投资的培育直接相关,而二级市场成长股的估值环境与估值中枢又是风投“投资-退出-再投资”循环的重要参考。因此随着监管自上而下重视,未来发展培育独角兽企业,二级市场优质成长/科创企业的估值,有望从低估提升至合理的水平。

我们也梳理了市场近期不断累积的三点变化:

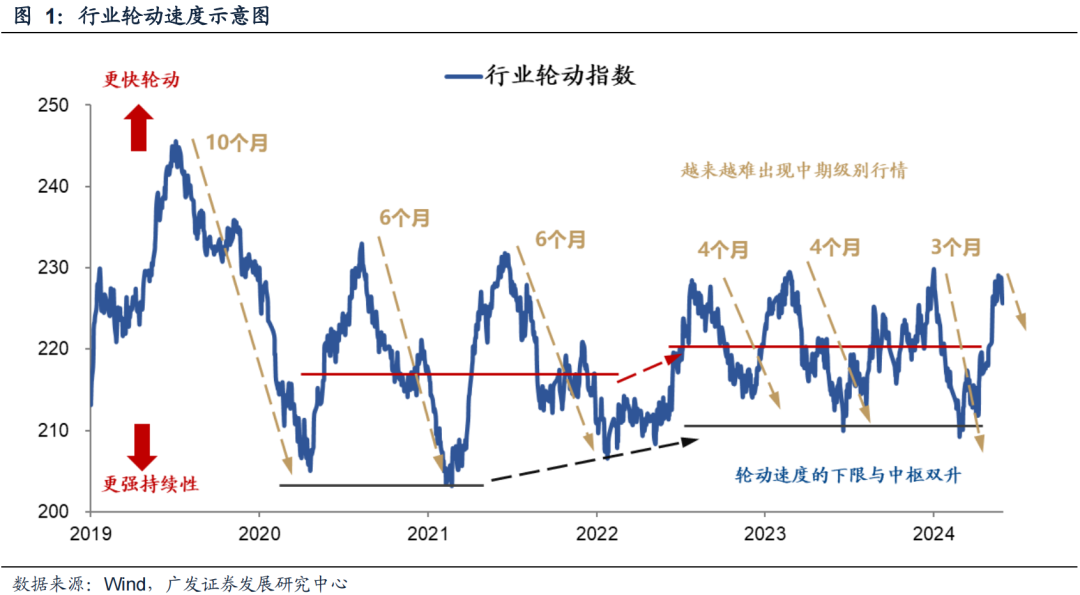

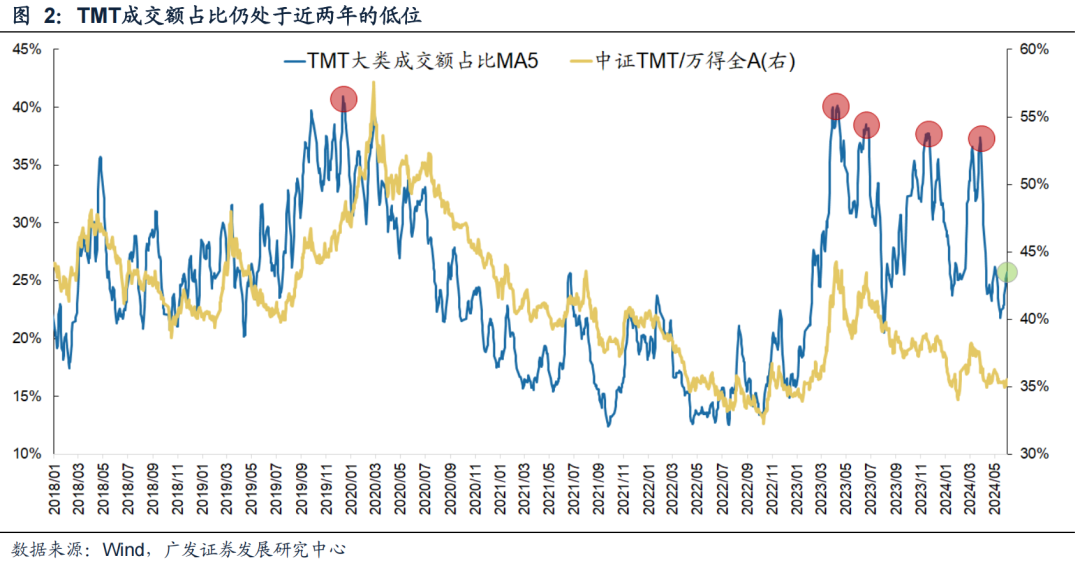

1. 4月以来市场轮动较快,而近期速度放缓,市场或在寻找新一轮交易主线;TMT成交占比达低位,构成了交易关注度提升的必要条件。

2. 影响风险偏好决定性因素,是对经济和基本面的预期;进一步则是观察四大拉动因素,出口、地产、地方政府、中央政府。

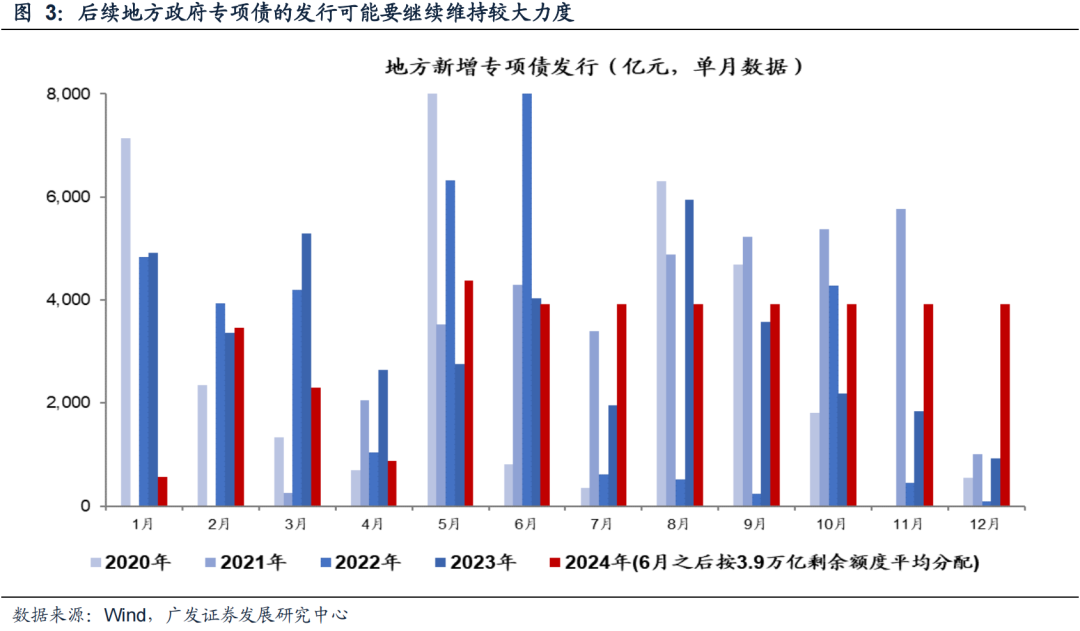

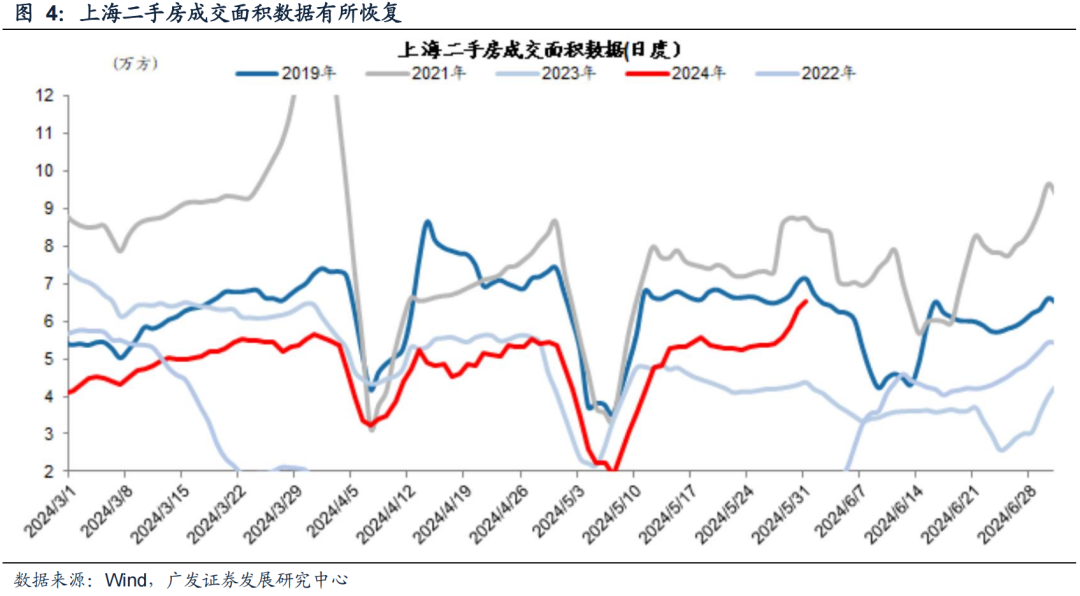

对于这四大因素:年初以来出口情况明显改善;近期地产政策出现鲜明转向,核心城市二手房成交面积恢复;24年中央超长期国债发行,而近2周地方政府专项债明显加速。这些都将有助于投资者恢复对中国资产未来的信心,起到了防范系统性风险的作用;而依托于风险偏好贝塔支持的成长板块,估值才有望得到抬升。

3. 部分股价和成交占比都在低位的成长/科创板块,产业进展及基本面预期已逐步得到关注,比如创新药、半导体、军工;此外也可以进一步跟踪新的产业进展,如国产算力、华为鸿蒙、信创、卫星等。

如果成长/科创企业估值得以抬升,那么如何评估当前被低估的板块?如何跟踪后续合理估值的位置?我们可以从五个方面来量衡:

衡量方法之一:全球科技股相对估值比较。

衡量方法之二:科技股相对宽基指数的估值分位数。

衡量方法之三:沿生命周期与行业特性的“特色估值法”。

衡量方法之四:动态PE与静态PE分位数差值。

衡量方法之五:一二级估值折价率。

风险提示:地缘政治冲突超预期、全球流动性收紧斜率超预期、国内经济增长不及预期等。

一、本周讨论的焦点问题:从年内领跌到单周领涨,科创板能否绝地反击

本周科创50(周涨幅2.2%)、科创100(周涨幅1.0%)分别位于主要宽基指数周度涨幅前二,半导体设备、创新药、军工等成长板块有所表现;而两个科创板指数24年以来的YTD涨跌幅分别为-12.7%、-19.3%,则位列主要宽基指数的末位区域。从年内领跌到单周领涨,科创板是否迎来了绝地反击的时刻?

联想到5月下旬,据《人民日报》报道,习总书记在山东的企业和专家座谈会上提到:“我们的独角兽企业新增数下降的主因是什么?”

我们理解,发展独角兽企业与一级市场风险投资的培育直接相关,而二级市场成长股的估值环境与估值中枢又是风投“投资-退出-再投资”循环的重要参考。因此随着监管自上而下重视,未来发展培育独角兽企业,二级市场优质成长/科创企业的估值,有望从低估状态提升至合理的水平。

要讨论这个话题,我们主要梳理一下近期不断累积的三点变化——

(一)市场轮动速度放缓,市场或在寻找新一轮交易主线;TMT成交占比达到低位,是关注度提升的必要条件

我们在上周5.26《轮动速度快,干扰因素多,但不用太悲观》中构建行业轮动指数衡量市场的轮动速度,4月起本轮市场轮动速度加快、但截止上周已经处于区间上沿,后续市场轮动速度有望放缓。

本周行业轮动指数较上周回落,从中枢回归的角度来看,后续市场有望降低轮动、寻找新一轮的交易主线。

在增量资金不足,存量博弈,轮动速度快的市场环境中,我们可用板块的成交额占全部A股比重去衡量一个板块的预期和情绪演绎到了什么程度——当基本面短期无法兑现的时候,成交额占比达到前期高位,意味着板块的交易风险加剧;当成交额占比达到前期低位,同时产业层面有一定的推进,意味着板块的交易性机会开始值得关注。

随着行业轮动指数的下降,在此背景下,TMT的成交额占比反而处于近一年的29%分位数,回到23年初AI产业链启动前的较低水平。虽然产业层面暂时没有出现景气预期大的边际变化,但成交额占比低位已构成交易关注度提升的必要条件。

(二)总需求四大拉动因素仍在良性验证,这有助于市场恢复对中国资产的信心,成长股估值也有望顺势抬升

影响风险偏好的决定性因素,还是在于投资人对经济和基本面的预期;进一步落地,是观察对于总需求的四大拉动因素:出口、地产、地方政府、中央政府。

年初以来,先是出口情况明显改善,24年5月美国、欧洲制造业PMI均有超预期回升,将进一步带动中国制造业新出口订单的验证;

近期地产政策出现从中央到地方的接连转向,核心城市(一二线)的二手房成交面积出现恢复;

24年中央超长期国债发行,近2周地方政府专项债出现明显加速迹象,这些都有助于前期压制中国经济基本面预期的因素得到消解,帮助投资者恢复对中国资产未来的信心;

这四点的近期变化主要起到了防范中国资产系统性风险的作用,而依靠于风险偏好贝塔支持的成长板块,估值才有望得到抬升。

(三)部分股价和成交占比都在低位的成长/科创板块,产业进展及基本面预期已逐步被市场关注

在上述两个变化的背景下,股价和成交额占比都在低位,且隐含了未来成长预期的一些机构偏好的成长板块,近期产业层面的积极变化,开始逐步得到关注,比如创新药、半导体设备、军工。

另一方面,3月中旬成交额占比达到风险值(40%左右),经过2个月的消化回到安全值的TMT板块,我们也可以积极跟进后续新的产业进展:国产算力、华为鸿蒙、信创、卫星等。

更进一步地,如果上述三点积极变化延续,成长/科创企业的估值得到一轮提升、有望成为市场轮动放缓背景下的新一轮交易主线,那么如何对成长/科创企业估值?我们可以参考以下五种量衡方法。

二、如何评估科创公司的当前估值位置?五种量衡

(一)衡量方法之一:全球科技股相对估值比较

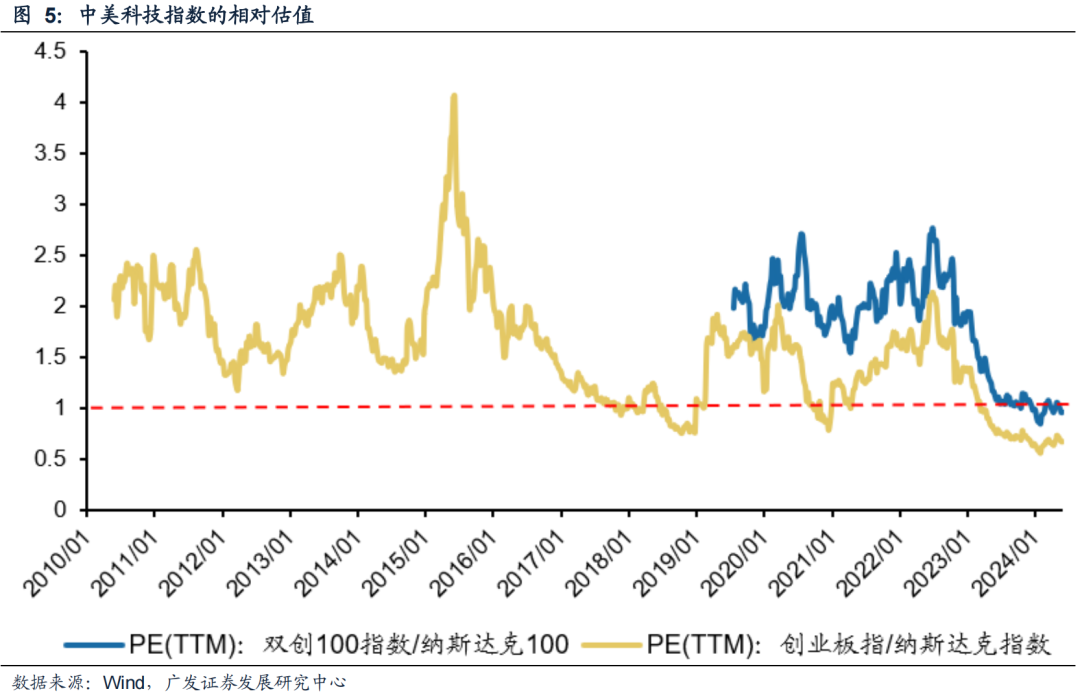

中国科技股指数的估值相对美国处于历史低位、且比值小于1:2022年底以来双创100指数相对纳斯达克100指数、创业板指相对纳斯达克指数的PE(TTM)持续大幅下行,并且在绝对值上,美国科技指数估值从2023年开始超过中国科技指数。

(二)衡量方法之二:科技股相对宽基指数的估值分位数

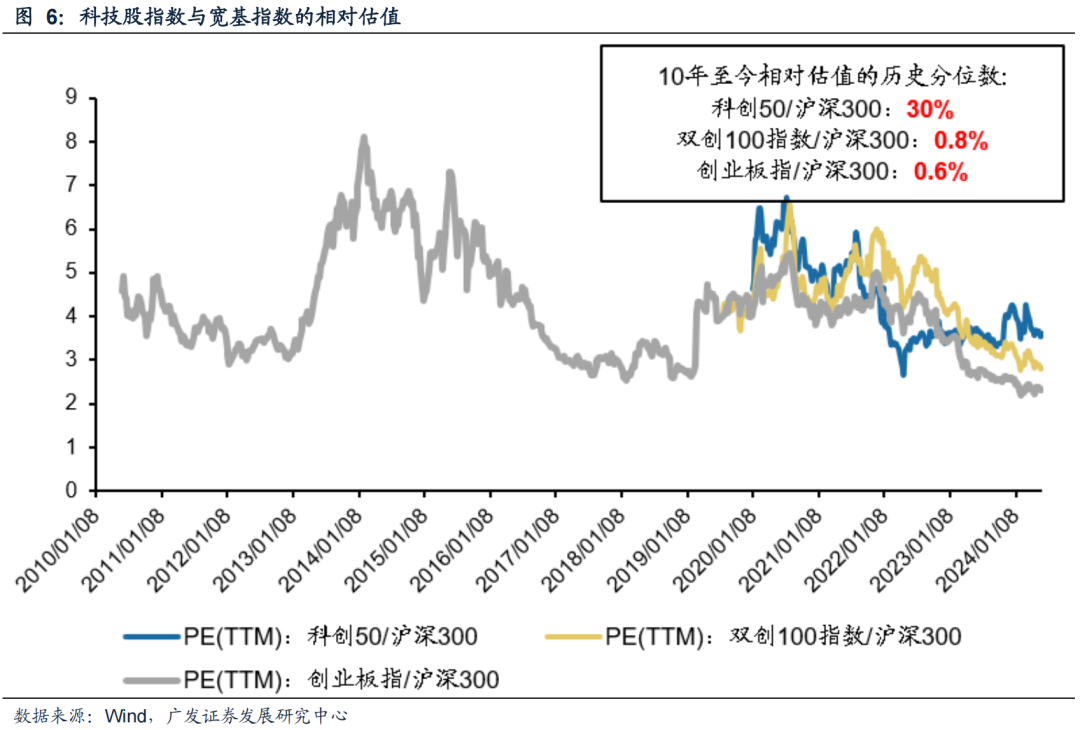

科技股相对市场整体的估值同样处于历史低位,科技股指数与主流宽基指数的相对市盈率分位数下行至历史30%以下的位置:根据Wind数据,2020年下半年以来科技股相对市场整体的估值持续下滑,截至2024年5月底,科创50相对沪深300的PE(TTM)历史分位数为30%、双创100指数相对沪深300为0.8%、创业板指相对沪深300为0.6%。

(三)衡量方法之三:沿生命周期与行业特性的“特色估值法”

科技股估值需要找到契合科创特性的方法,根据不同的生命周期、行业特征可以适配不同的估值法,通过对估值的横向、纵向对比,衡量其当前真正的估值水位。从生命周期阶段的角度来看,多数科创企业处于初创期和成长期,更适合用基于收入、自由现金流、税息折旧及摊销前利润、盈利和增长率等的相对估值方法。从行业特征看,多数科创企业无形资产占比高,具有轻资产、弱周期属性,更适合用PS、PFCF、EVEBITDA等估值法。

例如:

1.创新药

创新药企研发新药各个研发阶段的成功率很低。因为时间和阶段性研发的风险,增加了药物管线未来现金流的不确定性,并且货币也会因为时间而折价。因此对于创新药企,可以采取经风险调整的现金流折现估值法(rNPV),将新药产品分为上市前、专利保护期、专利过期后3个阶段,基于新药上市概率(Possibility of Success)、患者池(Patient Pool)、市场渗透率(Penetration)、定价(Price)和专利(Patents & exclusivity)等参数对药品未来的销售规模进行估计。

同时,创新药属于营收增速快,利润不稳定、甚至有所亏损的行业,由于固定资产规模较小,所以不适用PE、PB估值方法。可以用PS来判断板块估值是否高低股。用PS估值法衡量,当前创新药指数估值处于低位。根据Wind数据,截至2024年5月31日,创新药指数达到2.11倍PS(指数成立以来历史最高为10.92倍PS),当前位于指数成立以来1%分位数以下,同时低于历史均值水平,下行趋势明显。

2.军工

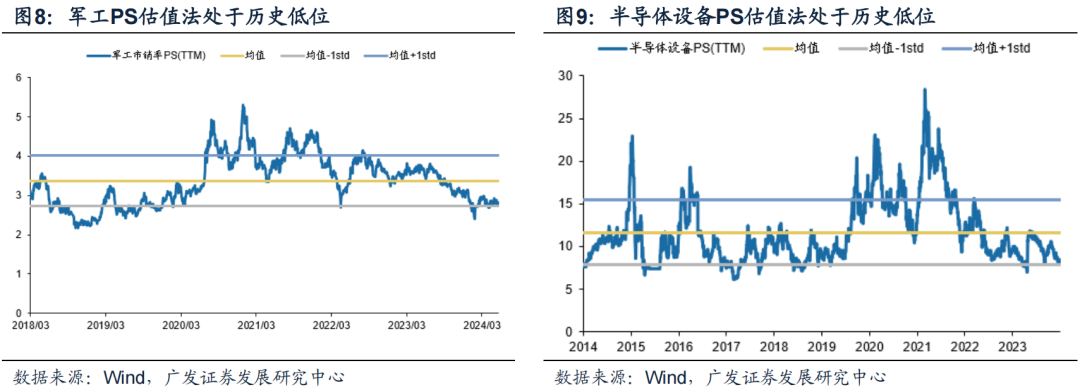

国防军工行业属于非周期性行业,行业内整机及一级配套类公司大都呈现出研发投入大、研制周期长、技术壁垒高、产品独家供货且需求大等特点。首先,大部分民营军工企业增收不增利,从利润的角度无法对其评估,此时采取PS估值可以直接判断一个企业的创收能力和产品竞争力。用PS估值法衡量,当前军工指数估值处于低位。根据Wind数据,截至2024年5月31日,军工指数达到2.82倍PS(指数成立以来历史最高为5.32倍PS),当前位于指数成立以来23%分位数,同时低于历史均值水平,下行趋势明显。

3.半导体设备

对国内半导体设备企业而言,企业尚处于高速成长期,且研发投入比较大,当前利润无法完全反映真实收益能力,而销售收入的增长更能反应企业的真实的销售规模和价值,因此应采取PS估值法。用PS估值法衡量,当前半导体设备指数估值处于低位。根据Wind数据,截至2024年5月31日,半导体设备指数达到8.28倍PS(指数成立以来历史最高为28.42倍PS),当前位于指数成立以来14%分位数,同时低于历史均值水平,2021年中以来呈现震荡下行趋势。

(四)衡量方法之四:动态PE与静态PE分位数差值

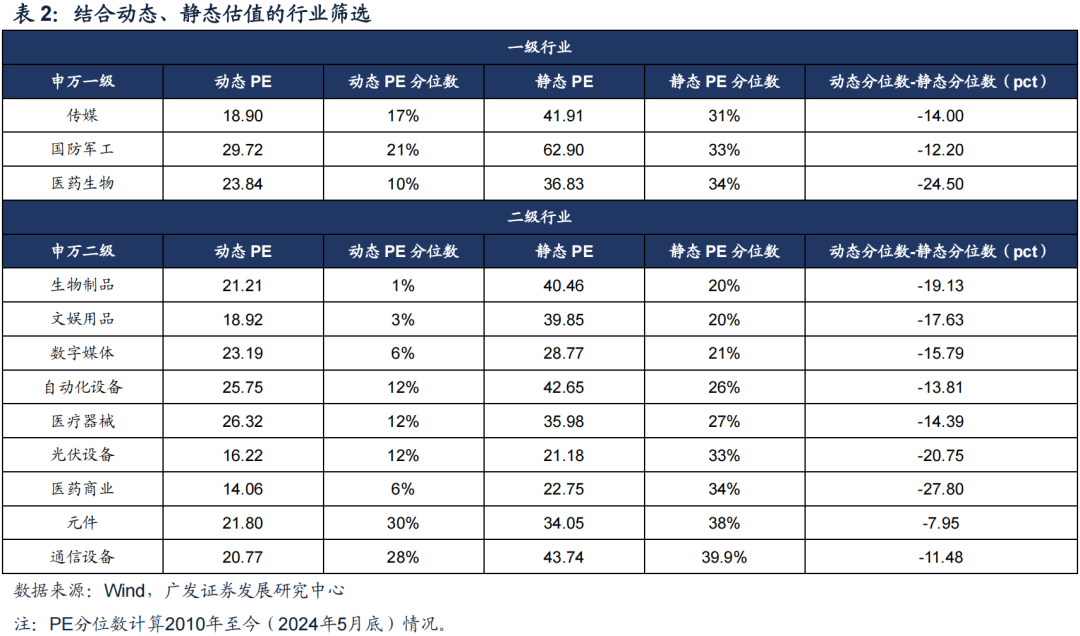

首先,我们构建动态估值法,它相比于传统静态估值的区别及优势有:(1)样本公司实时动态更新,基于分析师重点跟踪公司,而非全部公司。(2)盈利预期实时动态更新,基于动态的盈利预期,而非静态的TTM净利润,能够实时反应市场对于企业盈利的一致预期,实现“远期定价”意义。

其次,动态估值法可以单独使用,可以和静态估值结合判断赔率:(1)当动态估值分位数较低,赔率较优;(2)当动态估值分位数明显低于静态估值分位数,相对赔率较优。

结合动态、静态估值,筛选出当前动态、静态估值分位数均低于40%,且动态估值分位数低于静态估值分位数差值较大的科技行业有:(1)一级行业:传媒、军工、医药、机械等;(2)二级行业:生物制品、光伏设备、医疗器械、自动化设备等。

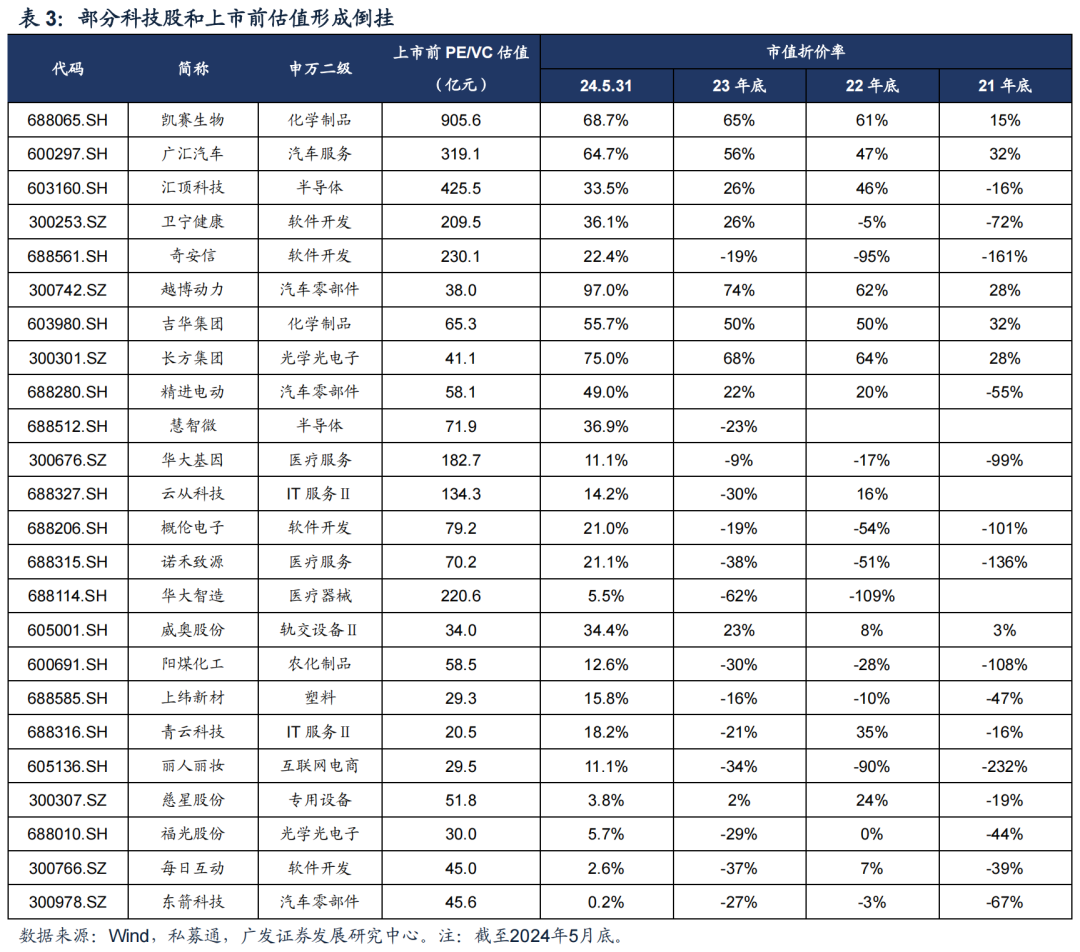

(五)衡量方法之五:一二级估值折价率

结合上市前估值情况,部分科技股当前市值和上市前PE/VC估值呈现倒挂现象,比如根据私募通和Wind数据,凯赛生物上市前的PE/VC估值约900亿元,截至2024年5月底,当前市值仅有约280亿元,市值折价率为68.7%,并且折价率较21年底提高了53.7pct。

三、本周重要变化

(一)中观行业

1.下游需求

房地产:截至5月31日,30个大中城市房地产成交面积累计同比下降40.97%,30个大中城市房地产成交面积月环比上升4.30%,月同比下降38.61%,周环比上升15.43%。国家统计局数据,1-4月房地产新开工面积2.35亿平方米,累计同比下降24.60%,相比1-3月增速上升3.20%;4月单月新开工面积0.62亿平方米,同比下降12.28%;1-4月全国房地产开发投资30927.80亿元,同比名义下降9.80%,相比1-3月增速下降0.30%,4月单月新增投资同比名义下降7.29%;1-4月全国商品房销售面积2.9252亿平方米,累计同比下降20.20%,相比1-3月增速下降0.80%,4月单月新增销售面积同比下降14.38%。

汽车:乘用车:5月1-26日,乘用车市场零售120.8万辆,同比去年同期下降6%,较上月同期下降2%,今年以来累计零售757.5万辆,同比增长5%;5月1-26日,全国乘用车厂商批发125.3万辆,同比去年同期下降5%,较上月同期下降16%,今年以来累计批发880.2万辆,同比增长8%。新能源:5月1-26日,新能源车市场零售57.4万辆,同比去年增长27%,较上月同期增长2%,今年以来累计零售302.5万辆,同比增长32%;5月1-26日,全国乘用车厂商新能源批发62万辆,同比去年增长25%,较上月同期下降3%,今年以来累计批发336万辆,同比去年增长29%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.72%至3700.00元/吨,不锈钢现货价格本周较上周涨0.68%至14351.00元/吨。截至5月31日,螺纹钢期货收盘价为3706元/吨,比上周下降2.16%。

化工:截至5月30日,中国化工产品价格指数为4830,较上周上升1.3%,合成氨价格指数2969,较上周下跌0.8%;截至5月31日,沥青期货结算价为3634元/吨,较上周下跌0.9%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2024年5月27日涨1.98%至877.00元/吨;港口铁矿石库存本周上升0.03%至14861.00万吨。

国际大宗:WTI本周跌0.94%至76.99美元,Brent跌0.59%至81.37美元,LME金属价格指数跌2.23%至4362.90,BDI指数上周涨1.00%至1815.00。

(二)股市特征

股市涨跌幅:上证综指本周下跌0.07%,行业涨幅前三为电子(2.84%)、国防军工(2.43%)、煤炭(2.03%);跌幅前三为房地产(-4.72%)、建筑材料(-4.62%)、综合(-3.58%)。

动态估值:A股总体PE(TTM)从上周16.934倍下降到本周16.927倍,PB(LF)从上周1.430倍下降到本周1.429倍;A股整体剔除金融服务业PE(TTM)从上周25.29倍上升到本周25.31倍,PB(LF)从上周1.927倍上升到本周1.929倍。创业板PE(TTM)从上周44.96倍上升到本周44.97倍,PB(LF)从上周2.82倍上升到本周2.83倍;科创板PE(TTM)从上周的76.21倍上升到本周77.77倍,PB(LF)从上周的2.89倍上升到本周2.95倍。沪深300 PE(TTM)从上周12.03倍下降到本周12.02倍,PB(LF)从上周1.245倍下降到本周1.244倍。行业角度来看中,本周PE(TTM)分位数扩张幅度最大的行业为电子、国防军工、石油石化。PE(TTM)分位数收敛幅度最大的行业为轻工制造、建材、家电。PE角度看,农林牧渔、商贸零售行业估值高于历史90分位数;有色金属、家用电器、社会服务、建筑装饰、电力设备、通信等行业估值低于历史10分位数;本周股权风险溢价从上周1.64%上升到本周1.66%,股市收益率维持在3.95%。

融资融券余额:截至5月30日周四,融资融券余额15295.94亿元,较上周下降0.04%。

限售股解禁:本周限售股解禁933.22亿元,上周限售股解禁504.51亿元。

北上资金:本周北上资金净买入-56.61亿元,上周净买入8.35亿元。

AH溢价指数:本周A/H股溢价指数下降到140.32,上周A/H股溢价指数为135.92。

(三)流动性

5月26日至6月1日期间,央行共有5笔逆回购到期,总额为100亿元;5笔逆回购,总额为6140亿元;公开市场操作净投放共计6040亿元。

截至2024年5月31日,R007本周上升13.65BP至1.8655%,SHIBOR隔夜利率下降2.00BP至1.8050%;期限利差本周上升0.10BP至0.6482%;信用利差下降2.66BP至0.2941%。

(四)海外

美国:本周五公布4月PCE物价指数同比2.65,低于前值2.7;核心PCE物价指数同比为2.75,低于前值2.81;核心PCE物价指数环比为0.25,低于前值0.33。

欧元区:本周三公布4月欧元区M1同比-6.24,高于前值-6.42;M2同比-0.1,低于前值0;M3同比1.14,高于前值1.04。周四公布4月欧元区失业率季调为6.4,低于前值6.5。本周五公布欧元区CPI同比为2.6,高于前值2.4;核心CPI同比为2.9,高于前值2.7。

英国:本周五公布4月M4季调同比0.42,高于前值0.14。

日本:本周五公布4月失业率2.8,高于前值2.7;4月零售销售额同比2.4,高于前值1.1;4月工业生产指数同比-0.98,高于前值-6.22。

海外股市:标普500上周跌0.51%收于5277.51点;伦敦富时跌0.51%收于8275.38点;德国DAX跌1.05%收于18497.94点;日经225跌0.41%收于38487.90点;恒生跌2.84%收于18079.61点。

(五)宏观

5月经济运行数据:中国国家统计局数据,5月份制造业采购经理指数(PMI)为49.5%,比上月下降0.9个百分点,制造业景气水平有所回落。生产指数为50.8%,比上月下降2.1个百分点。新订单指数为49.6%,比上月下降1.5个百分点。产成品库存指数为46.5%,比上月下降0.8个百分点。原材料库存指数为47.8%,比上月下降0.3个百分点。

工业企业利润:1-4月份,全国规模以上工业企业利润总额累计同比增长4.3%,与上月持平;4月全国规模以上工业企业利润总额当月同比增长4.0%。

四、下周公布数据一览

下周看点:5月欧元区制造业PMI、日本5月份PMI;美国4月耐用品新增订单、美国全部制造业新增订单;美国5月ISM制造业PMI、美国5月ADP就业人数(万人);美国至6月1日当周初请失业金人数(万人);美国5月季调后非农就业人口(万人)、美国5月失业率、中国5月进出口金额。

6月3日周一:5月欧元区制造业PMI、日本5月份PMI。

6月4日周二:美国4月耐用品新增订单、美国全部制造业新增订单。

6月5日周三:美国5月ISM制造业PMI、美国5月ADP就业人数(万人)。

6月6日周四:美国至6月1日当周初请失业金人数(万人)。

6月7日周五:美国5月季调后非农就业人口(万人)、美国5月失业率、中国5月进出口金额。

五、风险提示

地缘政治冲突超预期(中美贸易/金融领域的关系仍有不确定性)。全球流动性收紧斜率超预期(美联储宽松不及预期、欧央行快速加息、日本央行宽松货币政策转向等)。国内经济增长不及预期(国内“稳增长”政策落地效果仍有不及预期风险炒股配资网站约选配资,出口超预期受海外需求拖累、地产消费信心难恢复等)。

文章为作者独立观点,不代表广州配资观点