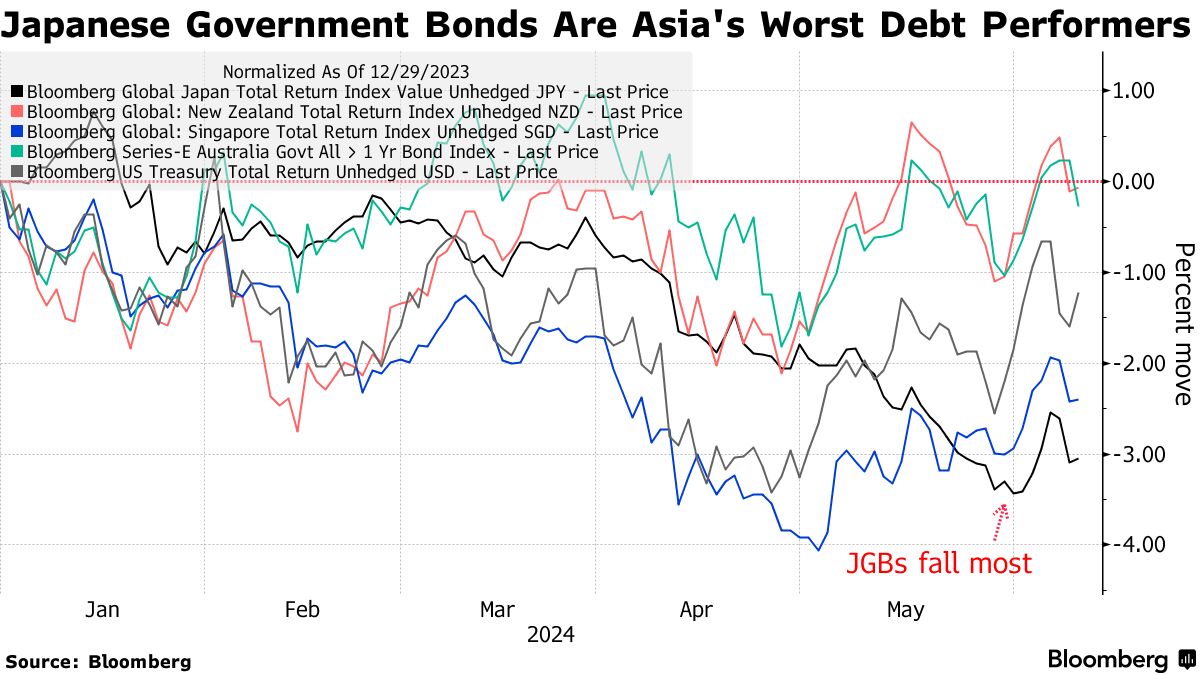

日本国债资产已成为亚太地区表现最差的主权级别债券资产,主要逻辑在于投资者们担心日本央行的货币政策动作已变得比美联储等其他主要央行更难以预测。彭博全球回报指数(Bloomberg Global Return Index)显示,日本国债价格今年迄今已下跌约3%,超过新加坡成为亚太地区价格跌幅最大的主权债。相比之下,澳大利亚和新西兰政府债券的价格回报自6月初以来已触及正区间,部分原因是人们认为两国央行的政策指导方针已经明确。

* **放大收益:**股票配资可以放大投资者的收益,提高资金利用率。

日本瑞穗证券(Mizuho Securities Co.)驻东京的首席策略师Shoki Omori表示:“对于日本国债交易市场而言,预测货币政策的困难程度导致波动性增加,并且‘日本国债村’以外的外国投资者可能无法跟上政策节奏。”“现在我们越来越不清楚日本央行的政策目标是物价还是别的重要方面。

Omori表示,虽然日本央行3月结束长达数年之久的负利率政策和宣布结束收益率曲线控制计划(即YCC政策)之时,日本债市反应普遍平静,但一些在当月没有预测政策变化的外国投资者可能在其日本政府债券头寸上蒙受巨额损失。

自从3月结束负利率之后,日本央行在“预期管理”方面可谓非常糟糕,与投资者之间缺乏预期沟通。如果日本央行的政策指导方针继续缺乏明确性,使其难以反映基于政策预期变动的价格,那么难以预测日本央行政策路径的海外投资者可能会避开日本国债,日本国债收益率可能会进一步上升(国债收益率与国债价格趋势相反),但是国债收益率上升有利提振疲软的日元汇率。

更加重要的是,据消息人士透露,日本央行官员们将在周五的货币政策会议上讨论减少国债购买规模的相关重要问题,一些投资者预计,日本央行还可能为下个月的潜在加息事项奠定基础。而这些预期行动,都将极大程度加大日本国债所面临的抛售压力,尤其是如果日本央行在本周宣布缩减购债规模,日本国债收益率有望持续走高,因此对于此前一段时间买入日本国债的投资者们来说国债价格跌势可能远未结束。

在上周,有媒体援引知情人士透露的消息报道称,日本央行最早可能在本周的货币政策会议上讨论缩减日本国债购买规模的相关问题。知情人士透露称,日本央行的官员们可能将考虑,当前每月约6万亿日元(大约384亿美元)的购债规模放缓的时机是否合适,以及他们是否需要提供更多有关购债前景的细节,以提高可预测性。日本央行为期两天的最新货币政策会议将于6月14日结束。

这些知情人士表示,鉴于日本央行无意让日本国债市场参与者们感到意外,任何调整都将是渐进式且分阶段所进行。知情人士强调,日本央行官员们没有说明下一个买入水平的具体数额或者规模。

尽管如此,债券市场对日本央行渐进步伐和整数的评论预期表明,下一个目标有可能是5万亿日元(大约322亿美元)。知情人士表示,虽然一些机构投资者预计日本央行本月将大幅削减债券购买规模,然后在7月份宣布加息,但日本央行改变购买日本国债的规模并不能保证未来的政策路径。

统计数据显示,截至上月底,日本央行所持有的长期限日本国债规模约为593万亿日元,大约占日本政府债券市场规模的至少一半以上,这一数字基本上与全球第四大经济体的近期GDP规模相当。

日本央行此前在3月份宣布结束负利率政策的货币政策会议上,央行官员们决定以大致相同的速度继续购买国债,但是放弃了收益率曲线控制计划,同时仍然以最大限度降低国债市场不稳定的相关风险,因为它正在转向货币政策正常化。

日本央行如果决定缩减购债规模,缩减带来的效果可能是收益率激增。投资者们通常厌恶损失,因此面对价格下跌时的抛售可能将比以往更加剧烈,这表明日本央行缩减购债可能将对收益率曲线施加更大的上行压力,进而触发日本10年期国债收益率不断上升,但这一趋势对日元却是有利的。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资被骗了怎么办

文章为作者独立观点,不代表广州配资观点